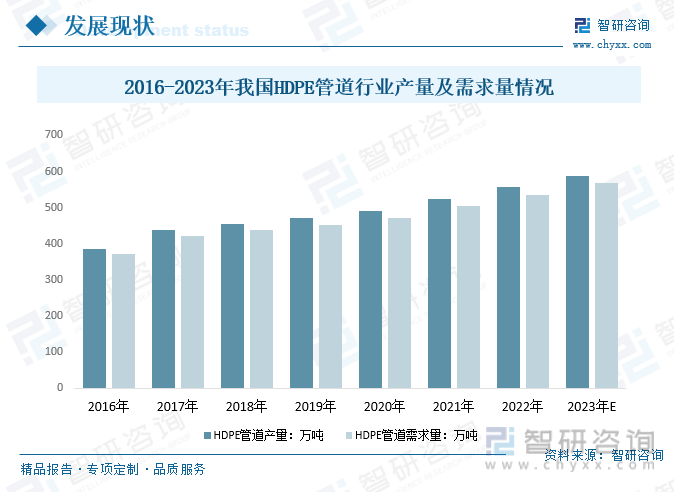

在许多领域,HDPE管逐步替代金属管和部分PVC管已是大势所趋,市场的潜在需求量很大,且在迅速增加。预计2023年我国HDPE管道需求量有望从2016年的371万吨增长至566.9万吨。下游市场需求拉动下,预计行业内企业将会持续扩大生产。预计2023年中国HDPE管道产量增长至587.5万吨。

关键词:HDPE管道市场规模、HDPE管道市场之间的竞争格局、HDPE管道行业发展前景

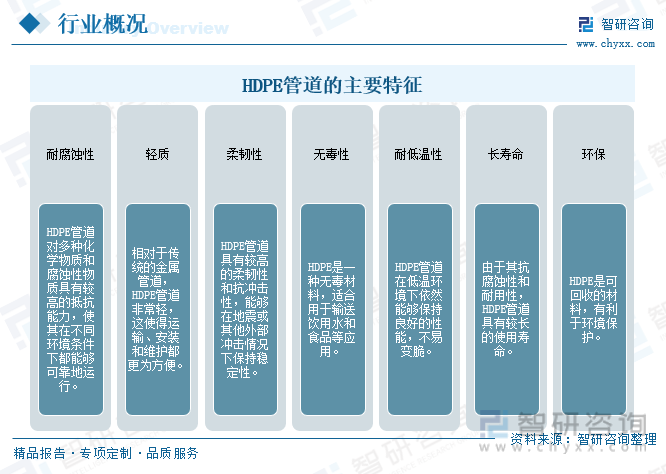

HDPE(高密度聚乙烯)管道是一种由高密度聚乙烯材料制造成的管道系统。高密度聚乙烯是一种热塑性塑料,具有高度结晶性和高密度。这种材料的管道材质无毒无害,具有抗腐蚀、不结垢的优点,是一种很健康的管道材料,由于HDPE管道十分可靠的性能优势,如今已经大范围的应用于水利工程、城市规划建设等多个领域。

HDPE管道使用高密度聚乙烯作为主要原料,该材料具有优越的化学稳定性、抗腐蚀性和抗磨损性。

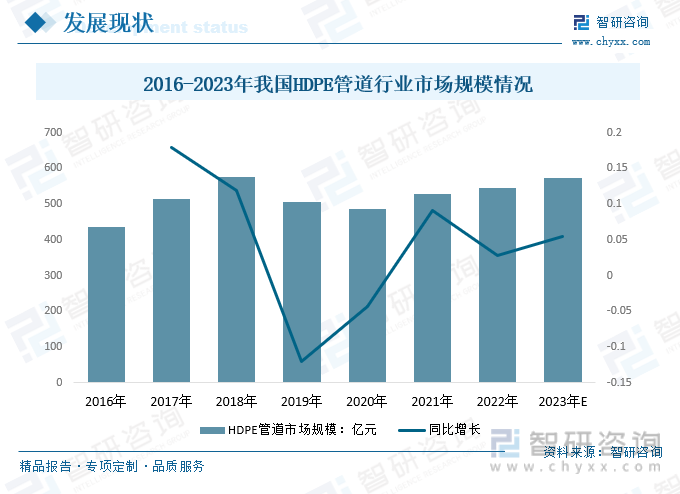

HDPE管道具有质量轻、耐高压、韧性好、寿命长、便于运输等特点。其优异的管壁结构设计,与其他结构的管材相比,成本大大降低,并且由于连接方便、可靠,在国内外得到广泛应用。近年来,我国HDPE管道市场规模呈增长态势,2020年我国HDPE管道市场规模从2016年的437.14亿元增长至485.21亿元,预计2023年我国HDPE管道市场规模有望达到574.38亿元。未来,我国将持续推进城镇化建设、智慧城市和海绵城市的建设等,将持续拉动我国HDPE管道市场规模的增长。

在许多领域,HDPE管逐步替代金属管和部分PVC管已是大势所趋,市场的潜在需求量很大,且在快速增长。预计2023年我国HDPE管道需求量有望从2016年的371万吨增长至566.9万吨。下游市场需求拉动下,预计行业内企业将会持续扩大生产。预计2023年中国HDPE管道产量增长至587.5万吨。

相关报告:智研咨询发布的《中国HDPE管道行业市场深度分析及未来趋势预测报告》

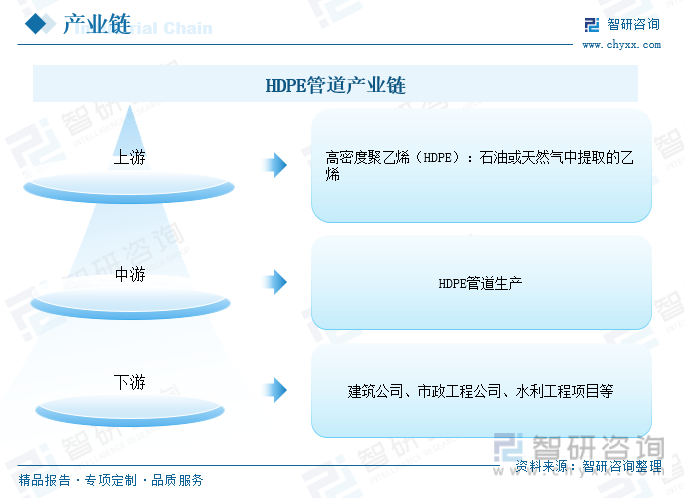

HDPE管道产业链涉及多个环节,从原材料的生产到最终产品的应用。HDPE管道产业链上游主要为原材料HDPE(HDPE)的生产,生产HDPE的原材料包括石油或天然气中提取的乙烯。在这个环节,化工公司负责生产和供应HDPE原料。中游是HDPE管道生产,生HDPE管道原材料供应商将HDPE原料提供给HDPE管道制造商。管道制造商使用加工设备,如挤出机,将HDPE材料加工成各种尺寸和规格的管道。这个环节还涉及对管道进行必要的加工、切割和连接处理。下游是由制造商通过销售渠道把HDPE管道及其配件分销给最终用户,包括建筑公司、市政工程公司、水利工程项目等。

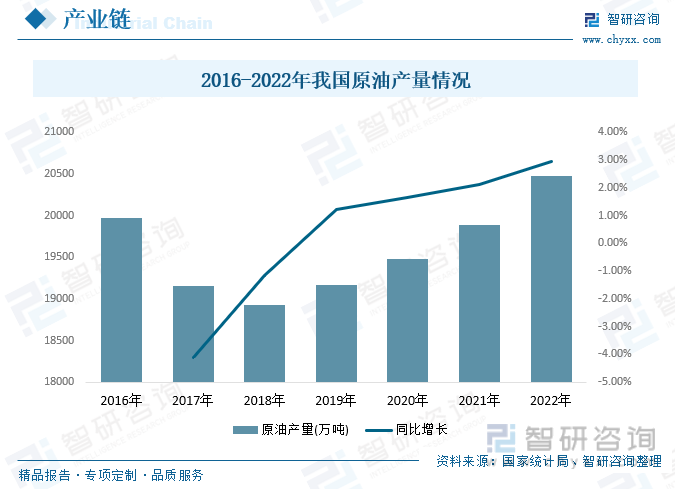

生产HDPE管道的原材料包括石油或天然气中提取的乙烯。石油,作为全球最主要的能源之一,一直以来都在支撑着现代社会的发展和工业化进程。我国是世界上石油产量较大的国家之一,近年来,我国原油产量呈现出逐年上涨的的趋势,2022年我国原油产量突破2亿吨,达到20472.24万吨,较2021年增长584.13万吨。

HDPE给水管具有优异的供水性能,能够满足不同水利工程项目的需求。HDPE给水管施工是一项关键的水利工程,其作用是在城乡建设中提供高质量的给水服务。

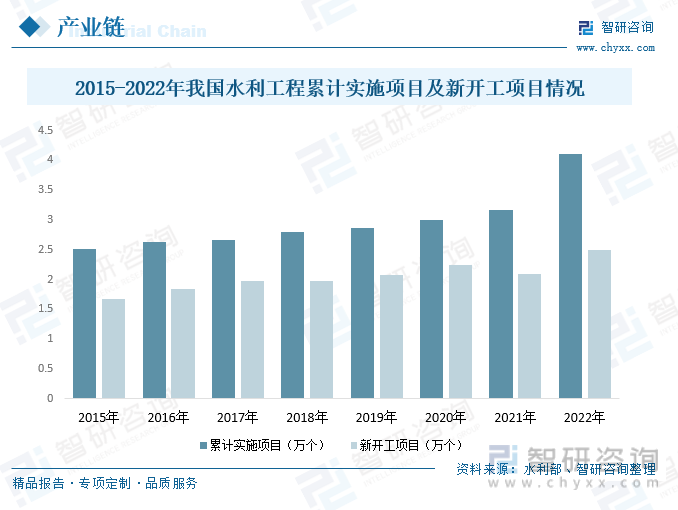

我国是农业大国,水利是农业发展的命脉,水利建设的好坏直接关系到国民经济的发展。新中国成立以来,我国兴建了大批水利工程项目,在促进国民经济发展。随着近年来我国水利投资规模的不断扩张,我国水利工程行业得以快速发展。2022年我国水利工程累计实施项目4.1万个,较2021年增长0.94万个,新开工项目2.5万个,较2021年增长0.41万个。

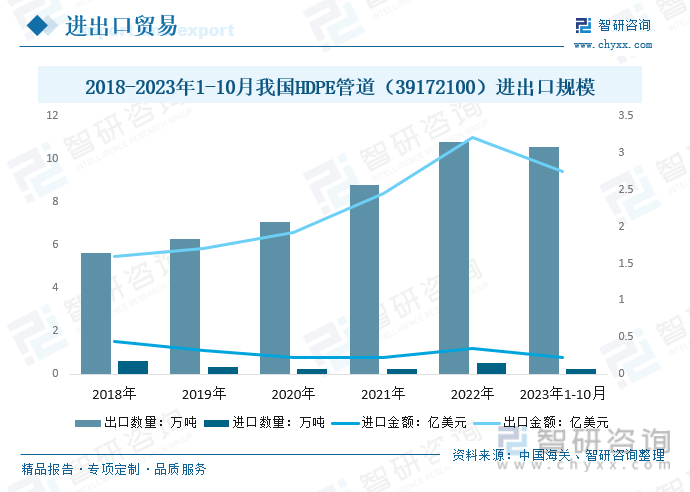

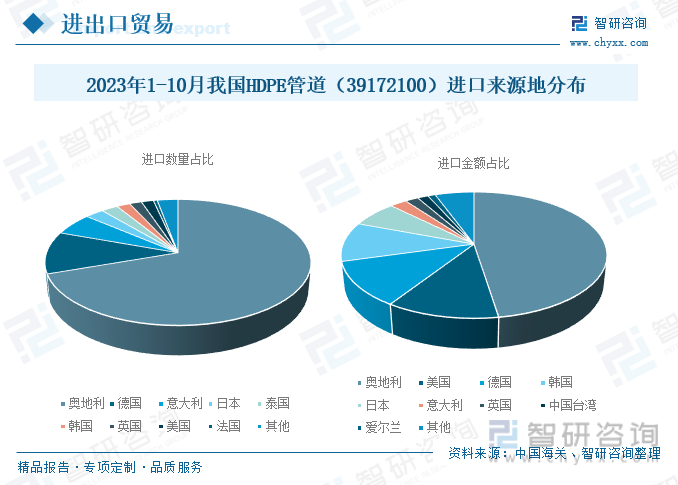

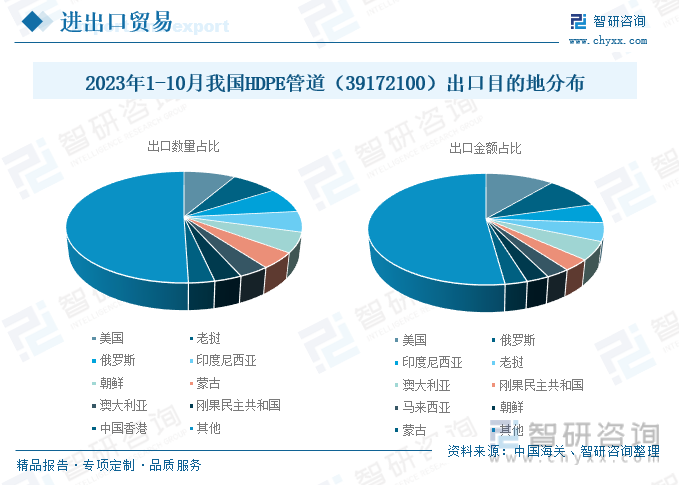

我国HDPE管道出口规模远远高于进口规模,据中国海关数据统计,2022年我国HDPE管道(39172100)出口数量10.78万吨,出口金额3.20亿美元;进口数量0.54万吨,进口金额0.35亿美元。2023年1-10月我国HDPE管道(39172100)出口数量10.55万吨,出口金额2.74亿美元;进口数量0.24万吨,进口金额0.23亿美元。

2023年1-10月,奥地利是我国HDPE管道(39172100)最大进口来源地,进口数量占近70%的市场份额,远远高于位于第二的德国,进口数量占比为10.85%,从奥地利进口HDPE管道(39172100)金额占比为47.5%。

美国、老挝、俄罗斯、印度尼西亚等是我国HDPE管道(39172100)主要出口目的地,2023年1-10月,我国向美国出口HDPE管道(39172100)数量占8.39%,出口金额占11.15%,均排在全国第一位。

目前国内较大规模的塑料管道生产企业上千家,年生产能力超过3000万吨,其中,年生产能力1万吨以上的企业约为300家,有20家以上企业的年生产能力已超过10万吨。塑料管道行业集中度越来越高,前二十位的销售量已达到行业总量的40%以上。塑料管道生产企业主要集中在沿海和经济发达地区,广东、浙江、山东三省的生产量之和已超过全国总量的三分之一。一些骨干企业在中部、西部等地区投资新建或扩建生产基地,新增产能向中西部分流迹象明显。随着规模以上企业在全国生产基地布局完成,市场竞争将进一步加剧,竞争方式将从区域竞争转向全国化的竞争,行业将迎来洗牌期,集中度继续提升,具有品牌、规模、渠道、研发与技术优势的企业在竞争中将居于领先地位。

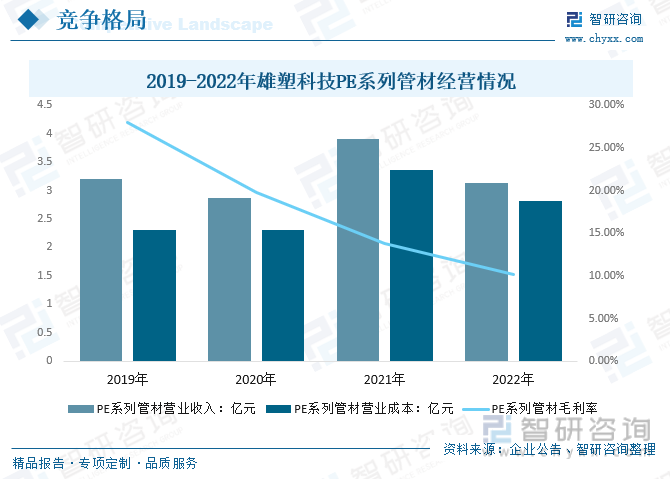

雄塑科技涵括了PVC、PPR、PE三大系列管道产品,细分品种超过6,000个,是行业内产品系列最齐全、产品类型最丰富的企业之一,能全方位满足不同群体客户的需求,有效覆盖了建筑给排水、市政给排水、农业水利等应用领域。2022年雄塑科技PE系列管材营业收入3.14亿元,营业成本2.82亿元,毛利率为10.15%。

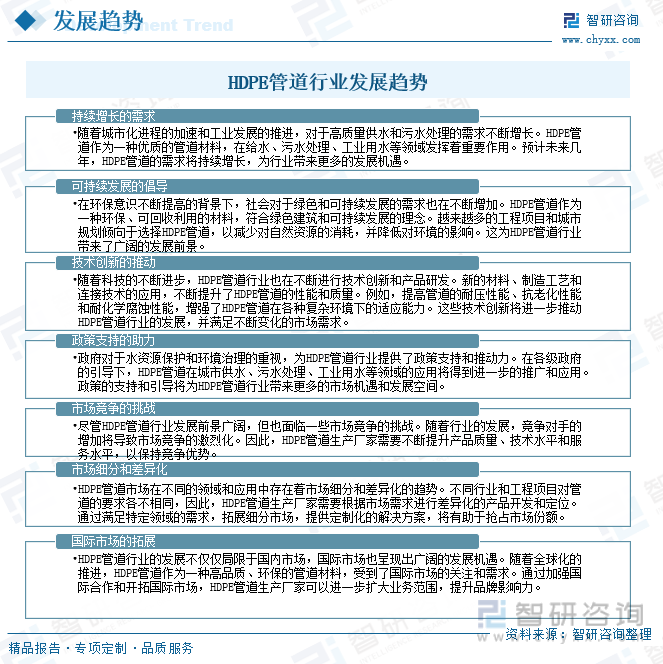

随着人们对HDPE管材的优越性、可靠性认识,随着有关国家产品标准、施工规范的不断完善,HDPE的应用将日益广泛。因此,HDPE管道行业具备广阔的发展前景,受益于持续增长的需求、可持续发展的倡导、技术创新的推动以及政策支持的助力。然而,市场竞争和差异化、细分市场的开拓、国际市场的拓展等也是行业面临的挑战。未来,HDPE管材生产厂家将继续致力于产品质量和技术创新,满足市场需求,并通过差异化的策略和国际化的拓展,抢占市场份额,实现长期稳定的发展。

以上数据及信息可参考智研咨询()发布的《中国HDPE管道行业市场深度分析及未来趋势预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

《2024-2030年中国HDPE管道行业市场深度分析及未来趋势预测报告》共十二章,包含2024-2030年HDPE管道企业投资风险预警,HDPE管道行业发展战略研究,HDPE管道行业发展策略建议等内容。

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:、。

2024-2030年中国HDPE管道行业市场深度分析及未来趋势预测报告

趋势研判!2024年中国水弹性城市产业链图谱、行业发展驱动因素及前景分析:城市内涝日趋严重,技术创新赋能海绵城市可持续发展[图]

研判2024!中国LED汽车照明行业发展历程、市场规模及龙头企业经营情况分析:技术革新与环保驱动,引领行业蓬勃发展[图]

趋势研判!2024年中国磷酸铁锂电池行业发展历史、产业链图谱及产销量分析:技术进步与性能提升,磷酸铁锂电池装车量稳步增长[图]

趋势研判!2024年中国涡旋压缩机行业销量、市场集中度及细分市场局势分析:行业以内销为主,本土品牌竞争力逐渐上升[图]

研判2024!中国人工智能芯片行业产业链图谱、市场规模及前景分析:国内智能算力建设加速推进,国产AI芯片产业加速发展[图]

2024-2030年中国HDPE管道行业市场深度分析及未来趋势预测报告

2020-2024年8月上旬棉花(皮棉,白棉三级)市场行情报价变动统计分析

2020-2024年8月上旬浮法平板玻璃(4.8/5mm)市场价格变革统计分析

2020-2024年8月上旬普通硅酸盐水泥(P.O 42.5散装)市场行情报价变动统计分析

2020-2024年8月上旬普通硅酸盐水泥(P.O 42.5袋装)市场价格变革统计分析

上一篇: PVC管的特点及应用领域分析